Крупным источником экономии является снижение величины оборотного капитала (оборотных средств), требуемых для функционирования бизнеса. Потребность в оборотном капитале снижается при уменьшении времени отклика производства. В приобретение запасов вкладываются значительно меньшие суммы, и более короткое время отклика на производственный заказ предоставит фирме огромное конкурентное преимущество.

В общем случае величина запасов определяется прогнозированием ЗНП и ЗГП, которые необходимо содержать для обеспечения реакции на заказы потребителей. Для заказов материалов поставщикам должно применяться прогнозирование, так как производитель не может себе позволить ожидать поставку сырья и удлинять время отклика на заказ потребителей.

Уровень запасов может стать чрезвычайно большим и затратным. В возникновении этой проблемы обычно обвиняют неточности прогнозирования спроса. Крупные производственные компании потратили миллионы долларов и годы для попыток предсказания будущего с помощью сложных компьютерных систем. Прогнозы не бывали точными ранее и в современное время их точность будет снижаться. Это связано с увеличением подвижности на рынках и ростом конкуренции.

Недостатком высокого уровня запасов являются также накладные расходы на их хранение. Запасы занимают место в цехах, на складах и центрах дистрибъюции. Аренда пространства стоит денег, запасы требуется пересчитывать, сортировать и перемещать. Средства, вкладываемые в запасы, недоступны для альтернативных инвестиций.

Рассмотрим, как уменьшение времени производственного цикла и снижение страхового уровня запасов воздействует на оборотный капитал компании.

Далее рассматривается практический пример из моего опыта упорядочивания производственной деятельности. В 2008 г. мной была выполнена задача по повышению операционной эффективности ООО «...». Проект включал следующие задачи:

-

сокращение производственного цикла с 7 – ми дней до 1 дня;

-

внедрение экономически обоснованного размера выпускаемой партии;

-

переход от одновременной работы на 4 – х малых конвейерах к работе на едином конвейере;

-

устранение узких мест;

-

применение минимальных средств автоматизации упаковки.

Структура затрат предприятия:

|

№ |

Затраты |

Вес |

|

1 |

Сырье |

70% |

|

2 |

Постоянные |

20% |

|

3 |

Оплата труда |

10% |

Годовой оборот составляет 240 000 тыс. рублей.

Расходы на хранение сырья могут составить величину до 20% от стоимости хранимого объема. Предположим, что расходы на хранение составляют 5% от объема сырья.

Расходы на списание товара по сроку годности составляли 40 тыс. руб. в месяц, при снижении страхового запаса стали = 0.

До начала реализации проекта страховой запас сырья на складе составлял 2 недели. После завершения запас снизился до 1 недели. Собрав данные по складу в таблицу, где показаны расходы на хранение сырья за 1 месяц, получим дифференциальный денежный поток от проекта:

|

№ |

Расходы |

Стартовое значение, т. р. |

Конечное значение, т. р. |

Денежный поток, т. р. |

|

1 |

Закупка сырья |

7 704 |

3 853 |

48 (из расчета 15% кредит) |

|

2 |

Расходы на хранение |

385 |

193 |

192 |

|

3 |

Расходы на списание |

40 |

0 |

40 |

|

4 |

Транспортные расходы |

30 |

60 |

-30 |

|

|

Изменения в оборотном капитале |

7 704 |

3 853 |

3851(не суммируется) |

|

|

|

|

Итого: |

4 в 1 месяц, далее 250 |

Экономия по складу сырья составила 4 тыс. рублей в 1 месяц, далее 250 тыс. рублей в месяц. Основная часть экономии возникла благодаря снижению оборотного капитала и экономии на расходах хранения, которые были выбраны как 5% от хранимого на складе количества.

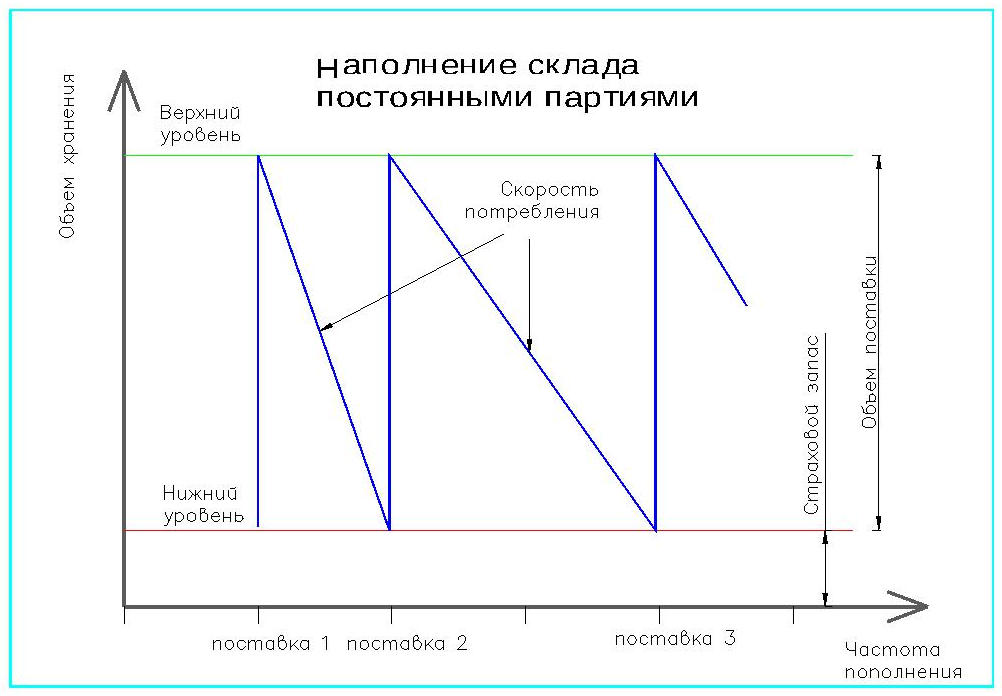

Методом поддержания страховых запасов был выбран вариант с постоянным объемом поставки. Частота поставки оценивалась как

(потребность в материалах за период) / (объем единичной поставки).

Графически наполнение склада в течение месяца при таком способе поставок выглядит так:

В представленной системе пополнения складских запасов сложно с первого взгляда выявить отличия от MRP. Отличия есть и они вытекают из того, что MRP – система, основанная на выполнении плана. Бережливое производство основано на выполнении заказа.

Для выполнения MRP – системой своей работы по планирования необходим ввод следующих данных:

-

точного, выверенного перечня материалов, необходимых для каждого вида производимой продукции;

-

точных данных учета материалов для каждого вида продукции;

-

прогнозирование спроса;

-

спецификации реальных заказов от потребителей;

-

спецификации проплаченных заказов.

Успешное функционирование MRP – системы возможно при приложении значительных усилий по вводу и обновлению данных, необходимых для воздействия на процессы планирования и управления товарно – материальными запасами. Для того, чтобы система работала эффективно, точность баз данных должна быть вопросом первостепенной важности. Принцип «мусор на входе – мусор на выходе», в соответствии с которым неверные входные данные не могут привести к эффективному результату, был и остается характеристикой эффективности MRP – системы.

Бережливое производство – превосходная модель управления промышленным предприятием. Производители, стойко верные своим плановым моделям, в попытках улучшить время отклика, качество и уровень оборотных средств рискуют отдать свои доли рынка тем конкурентам. которые сделали выбор в пользу бережливого производства.

Ориентация бережливого производства на выполнение заказа, а не на план, который является основой для функционирования MRP – систем, а также отсутствие зависимости от вспомогательных систем, создают большинство барьеров на пути внедрения. Методы такого производства просты. Служащие, от цеховых рабочих до менеджеров, обычно быстро принимают новую технологию. Однако вспомогательные структуры, системы которых построены на управлении производством, не видят в бережливом производстве основы для продолжения своего существования.

Н. Головешкин

27 декабря 2014 г.

Поделиться с друзьями: